H₂ ist ein effizienter Energieträger mit langer Historie, der klimaneutral produzierbar ist. Da die Verfügbarkeit von grünem Wasserstoff noch nicht ausreichend ist, konkurrieren Industrie, Mobilität sowie Wärme um diesen Energieträger.

Ein zentraler Punkt für dessen zukünftige Bedeutung wird seine perspektivische Bezahlbarkeit sein.

Wachsende Anteile erneuerbarer Energien – deren Verfügbarkeit wetterbedingten Schwankungen unterliegt – und ein schwer zu steuernder Energieverbrauch, erfordern eine vorausschauende Flexibilitätsplanung und immer stärkere Ausgleichsmaßnahmen. Auf molekularer Ebene bietet Wasserstoff hier das größte Potenzial, Energie kostengünstig zu speichern und zu transportieren.

Zur Umsetzung der Klima- und Wasserstoffstrategie befinden sich vielfältige Maßnahmen in der Planung: vom grünen und blauen Wasserstoff über Derivate und die Sektorenkopplung bis zu PtX, zur Nutzung von Stromüberschüssen.

Eine erfolgreiche Wärmewende benötigt regional und international eine langfristige und nachhaltige Entwicklung.

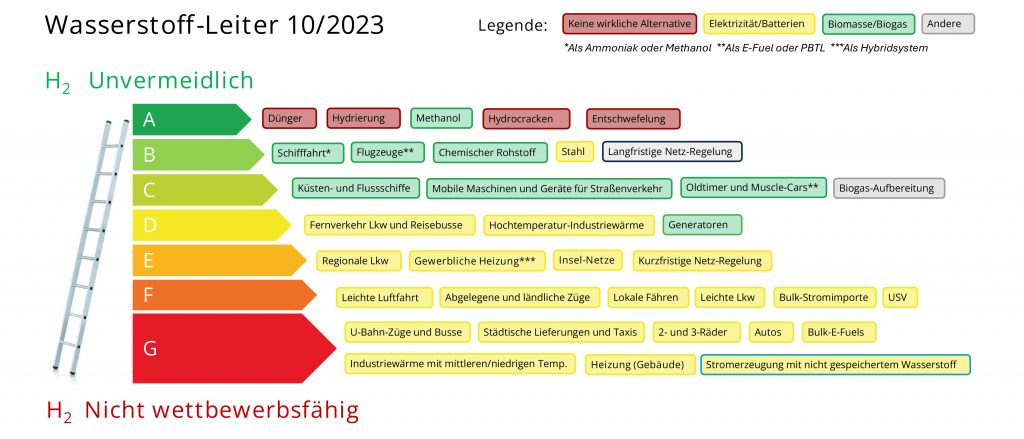

Soll H₂ zunächst nur für Industrie und Verkehr genutzt werden? Die Wasserstoffleiter ist ein Versuch den H₂-Einsatz aus heutiger Sicht zu priorisieren: vom z. B. „unvermeidlichen“ Stahleinsatz bis zur „nicht wettbewerbsfähigen“ Gebäudeheizung.

Das Wiki zielt im Gebäudesektor auf eine zeit- und fallbezogene Einordnung.

Mit Wasserstoff könnten Gebäude und Quartiere mit Wärme und Strom klimaneutral bedient werden.

Wasserstoff würde dabei idealerweise lokal und regional gewonnen, gespeichert und genutzt oder aus einem zukünftigen zentralen Gasnetz bezogen.

Der technischen Machbarkeit von morgen stehen heute allerdings hohe Anlaufkosten gegenüber.

Angestrebt wird für Gebäude und Wärmenetze eine durchgehende Quantifizierung z. B. der H₂-bezogenen Treibhausgas-Emissionsfaktoren mit Hinweisen zur Herkunft.

Das betrifft auch die Verbrennung von Erdgas mit Wasserstoff-Anteilen und Koppelprodukte (Wärme, O₂) bei gleichzeitiger Stromerzeugung.

Hier finden Sie zukünftig Praxisbeispiele mit Zahlen und Hintergründen zur Versachlichung der Debatte um Wasserstoff als Energieträger der Wärmewende.

Wasserstoff und Erdgas als Duo zur Lösung der Wärmewende?

Wasserstoff für Lastausgleich und Speicherung in regionalen Konzepten

Wasserstoff in Systemen mit hoher Autarkie auf der Gebäudeebene

Ihr Beitrag für eine bessere Datenlage

Die Arbeiten zur Verbesserung der offenen Methodik auf der sustainable data platform erfolgen ehrenamtlich. Über Ihre Mitarbeit freuen wir uns.

Diskussion

Bezahlbarer und sauberer Wasserstoff für die Wärmewende

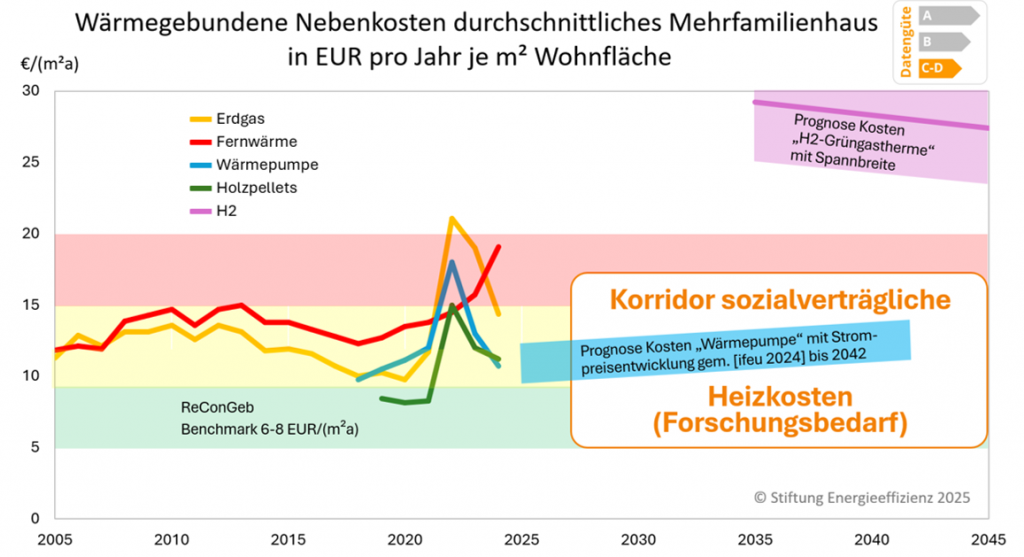

Wasserstoffkosten für die Wärmeversorgung in Deutschland

Zur Einordnung zukünftiger Wasserstoffkosten für die Wärmeversorgung in Deutschland erschien im November 2023 eine Kurzstudie des DVGW (Deutscher Verein des Gas- und Wasserfaches) [DVGW-2023-1]. Diese zeigt im Anhang [DVGW-2023-2], dass für Mehrfamilienhäuser der Effizienzklasse D (mittlere Effizienz) eine Beheizung mit grünem Wasserstoff in einer Grüngastherme gegenüber der Beheizung mit Wärmepumpen kostengünstiger ist.

Mögliche Folgerungen aus der scheinbaren günstigen Verfügbarkeit von grünem Wasserstoff in 10 Jahren können sein, dass H2 neben Fernwärme und Wärmepumpen in der Wärmeplanung als zentraler Energieträger zum Einsatz kommt. Für Gebäudeeigentümer ergibt sich so die scheinbar günstige Option ohne weitere Änderungen z.B. an der Gebäudehülle so wie bisher weiter zu heizen. Die annoncierten Kosten werden in der nachfolgenden Grafik im Kontext sozialverträglicher Heizkosten für typische MFH eingeordnet.

Datengrundlage: Differenzierung nach Energieträgern und Ausblick für Wasserstoff und Wärmepumpen gem. [Heizspiegel 2024], [Heizspiegel 2022], Prognosen gem. [DVGW-2023], [inside-digital 2023], [ifeu 2024], Korridor gem. [Stiftung Energieeffizienz 2025].

Die Prognose der Heizkosten für „H2-Grüngasthermen“ (violett) erfolgt gem. DVGW- und BCG-Studien 2023. Die in der DVGW-Studie [DVGW 2023-2] herangezogenen H2-Preise von ca. 12 (NO) – 17 (D, AUS) ct/kWh sind gem. [inside-digital 2023] im Vergleich zur im Oktober 2023 erstellten BCG-Studie zu gering angesetzt (vgl. auch [Umweltinstitut München 2024]). Zur Berücksichtigung dieser Anpassung sowie aller gem. Heizkosten-Verordnung umgelegten Kostenbestandteile erfolgt ein pauschaler Zuschlag von 30%. Damit würden die „Gesamtkosten“ für eine 78 m² Wohnung in einem MFH (Klasse D ca. 140 kWh/(m²a)) im Jahr 2035 ca. 2.300 EUR/a und im Jahr 2045 ca. 2.100 EUR/a betragen.

Die historischen Heizkosten sind für verschiedene Energieträger gem. Heizspiegel der co2online gGmbH für Deutschland dargestellt [Heizspiegel 2024]. In den Vergleichswerten sind die Anteile für Raumwärme und Warmwasserbereitung enthalten. Für den Heizspiegel 2024 (Daten ab 2015) hat co2online 144.137 Gebäudedaten zentral beheizter Wohngebäude aus ganz Deutschland ausgewertet (ca. 35 % MFH). Schwankungen und Differenzen ergeben sich durch z.B. das zunehmend wärmere Klima, verstärktes Sparverhalten ab 2022 und unterschiedliche Endenergieverbrauchswerte (Erdgas und Öl ca. 135, Fernwärme ca. 110, Pellets ca. 100, Wärmepumpen (Strom) ca. 35 kWh/(m²a)). Preisgleitklauseln für Fernwärme bewirken eine verzögerte Weitergabe von Schwankungen der Gaspreise. Die Werte wurden mit Verbandszahlen von 2010 bis 2023 für „warme Betriebskosten“ auf Plausibilität geprüft [GdW 2024].

Als Zielwerte (grün) für effiziente Gebäude (<80 kWh/(m²a)) werden die Benchmark-Werte für wärmegebundene Nebenkosten aus dem Langzeitprojekt ReConGeb herangezogen [Stiftung Energieeffizienz 2021]. In rot sind die abgeschätzten allgemeinen Grenzkosten für MFH angegeben. Diese wurden gem. [Techem 2024] auf Plausibilität geprüft. Demnach konnten Mieter 2023 trotz des warmen Klimas und einem maximalen, vermutlich nicht mehr zu steigernden, Sparverhaltens die Preisanstiege nicht mehr kompensieren.

Die DVGW-Studie bringt H2-Grüngasthermen ins Spiel, mit deren Einsatz absehbar sozialverträgliche Heizkosten nicht realisierbar sind.

Wasserstoff und Klimaschutz im Gebäudebestand

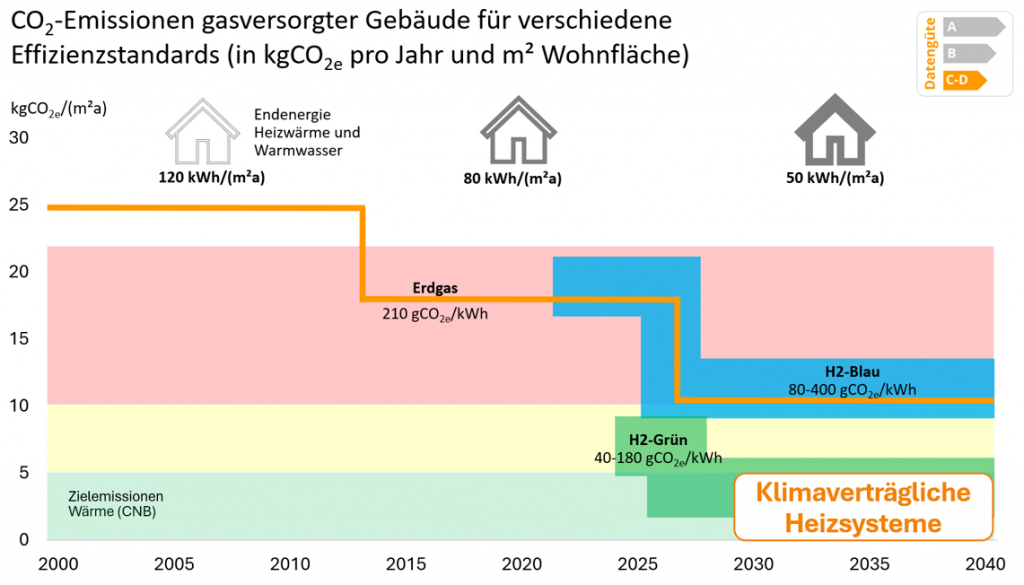

Bei hohen Kosten und geringer Verfügbarkeit von Wasserstoff besteht die Gefahr, dass statt des grünen Wasserstoffes günstigerer blauer oder grauer Wasserstoff zum Einsatz kommt, der direkt aus Erdgas mit ggf. Abscheidung von CO2 produziert wird und keine Klimaneutralität erzielt.

Um die angestrebten Klimaschutzziele im Gebäudesektor einzuhalten, müssen die spezifischen CO2-Emissionen auf die dazu erforderlichen Grenzwerte zugeschnitten werden. Aus diesem Grund ist mittels Zertifikaten die Einhaltung der CO2-Ziele nachzuweisen. Dies verhindert, dass statt des grünen Wasserstoffes blauer oder grauer Wasserstoff mit voraussichtlich geringeren Kosten zum Einsatz kommt.

Die Grafik stellt die Klimaschutzwirkung von Wasserstoff für Gebäude mit typischen, geringen und sehr geringen Verbrauchswerten dar. Die orange Linie zeigt einen Treibhausgas-Reduktionspfad für erdgasbeheizte Bestände, hier wurde bislang durch die Reduktion der spezifischen Energieverbrauchswerte für Heizwärme und Warmwasser (von 120 auf 50 kWh/(m²a)) eine Klimawirkung erzielt (für die spezifischen CO2-Emissionen von Erdgas ist vereinfacht keine Spannbreite angegeben). Das ehemalige Programm „50 Solarsiedlungen NRW“ hatte Zielwerte von ca. 10 kgCO2/(m²a). Diese, inzwischen verschärften, Ziele wurden durch nachweislich hocheffiziente erdgasbeheizte Gebäude eingehalten [Schreckenberg 2015].

Um das CO2-Reduktionspotential von Wasserstoff im Gebäudesektor zu bewerten, zeigt die Grafik die Emissionen von mit blauem und grünem Wasserstoff beheizten Gebäuden. Die spezifischen CO2-Emissionen variieren je nach Quelle ([UBA-2022], [DVGW-2022]) für blauen Wasserstoff zwischen 80 und 360 gCO2e/kWh, die von grünem Wasserstoff zwischen 40 und 180 gCO2e/kWh. Die Unsicherheit in den Werten ist durch die Spannbreite angedeutet, sie ist größer als der Toleranzbereich nach [CNB 2025] und verhindert eine belastbare Bewertung. Ohne belastbare CO2-Faktoren für konkrete H2-Produkte können allenfalls grobe Tendenzen abgeschätzt werden. Es ist zu vermuten, dass blauer Wasserstoff ähnlich wie Erdgas auch in sehr sparsamen Gebäuden keine klimaverträgliche Wärmeversorgung ermöglicht. Grüner Wasserstoff scheint dieses Potential aufzuweisen, wenn die in [UBA-2022] und [DVGW-2022] benannten Qualitäten aus z.B. inländischer Produktion mit ca. 40 gCO2e/kWh zur Anwendung kommen.

In der Wärmeleitplanung fehlt die Grundlage zur Ausweisung von Fokusgebieten mit Nutzung der bestehenden Gas-Infrastruktur für grünen Wasserstoff. In sparsamen Gebäuden ist die Klimaverträglichkeit im Einzelfall anhand zertifizierter CO2-Faktoren nachzuweisen.

Pauschal ist Wasserstoff kein Energieträger für einen klimaneutralen Gebäudebestand, seine Eignung ist im Einzelfall nachzuweisen.

H2-Kostenentstehung

Einblick in die H2-Produktionskosten zeigt bestimmende Kostenelemente bei Beschaffung und Vertrieb.

In den letzten Jahren wurden zahlreiche Studien zur möglichen Preisentwicklung für die Bereitstellung von Wasserstoff weltweit, in Europa und in Deutschland erstellt. Der weltweite Blick ist relevant, um Entwicklungstrends und geographische Einflüsse (Sonneneinstrahlung, Windenergienutzung) auf die Wasserstoff-Preisbildung zu verstehen. Der europäische Blick hilft vielversprechende Importoptionen im räumlich nahen Europa zu erkennen und die deutschen Studien wägen zusätzlich aber, wie viel von der erwarteten H2-Nachfrage durch heimische Produktion gedeckt werden kann und wie viel Wasserstoff importiert werden muss.

Für die heimische Produktion von Wasserstoff müssen neben seiner Herstellung (grün – Elektrolyse, blau – Methanreformierung mit Endlagerung von CO2) auch die künftigen H2-Transport- bzw. -verteilkosten berücksichtigt werden. Für den Wasserstofftransport (international und überregional mit den Optionen in gasförmig in Pipelines, verflüssigt oder gasförmig per Schiff oder in Form der H2-Derivate Ammoniak, Methanol oder LOHC) und Wasserstoffverteilung wurden verschiedenen logistische Konzepte untersucht. Für die Wasserstoffverteilung ist aus Sicht der Versorgung von Haushaltswärme vor allen Dingen das Gasverteilnetz relevant.

Für die Wasserstoff-Importpfade sind also neben den Transport- und Verteilkosten innerhalb Deutschlands die sogenannten Bereitstellungskosten, bestehend aus Wasserstoffherstellkosten am Produktionsort und internationale bzw. europäische Transportkosten frei Pipeline-Ausspeisungsort bzw. Anlandehafen zu berücksichtigen. Diese sind in den meisten Studien bereits als Kostenbestandteil berücksichtigt.

Wasserstoffbereitstellungskosten auf Basis internationaler Studien

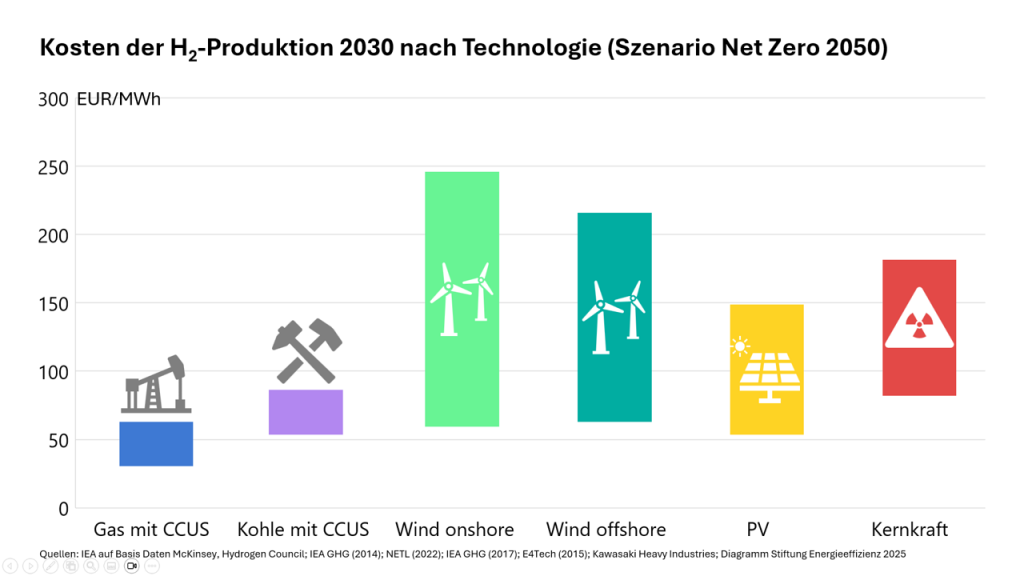

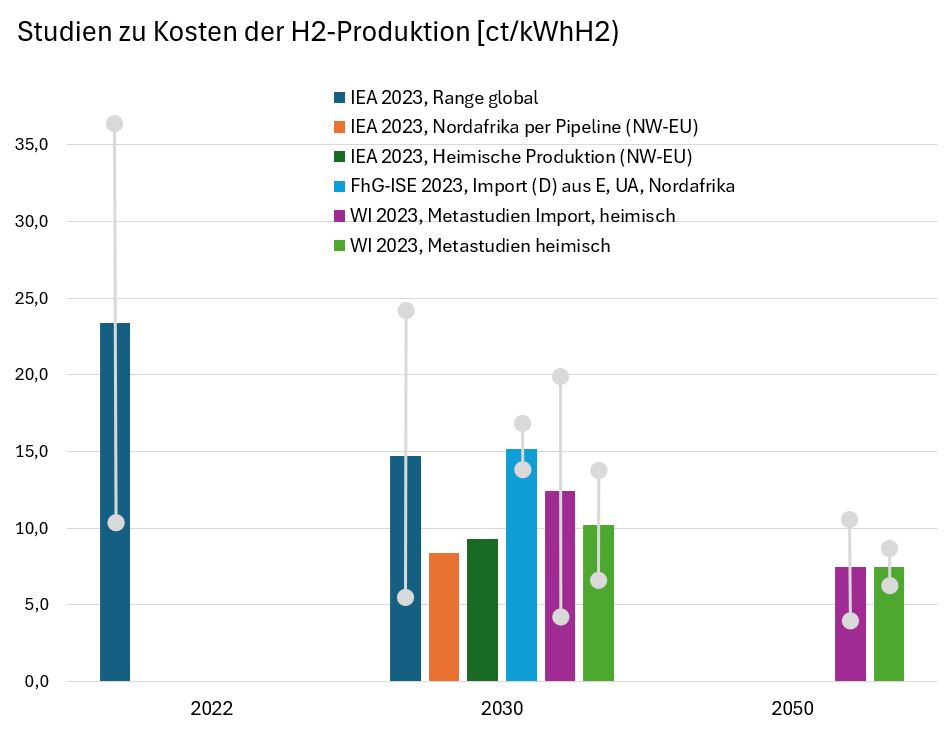

Im Global Hydrogen Review 2023 wird szenarienbasiert aufgezeigt [IEA-2023], in welcher Größenordnung die Herstellkosten in Abhängigkeit von der eingesetzten Primärenergie aber auch der Weltregion erwartet werden (siehe #Abb. 1). Als direktes Ergebnis der regional stark variierenden Stromkosten ist die Kostenbandbreite des erneuerbar hergestellten Wasserstoffs (Wind, PV) viel höher als beim fossil basierten Wasserstoff. Dennoch ergibt sich in allen Fällen eine Überschneidung der Herstellkosten. D.h., dass es Weltregionen gibt, in denen sich grüner Wasserstoff bereits ab 2030 ähnlich kostengünstig herstellen lässt wie blauer Wasserstoff. Je nach Nachfrageort müssen dann aber entsprechende Transportkosten addiert werden.

Die Kostenbandbreiten heute (2022) und künftig (2030) variieren dabei stark z.B. für Erdgas/CCS mit 57-220 EUR/MWhH2 (2022) und 27-63 EUR/MWh (2030), für Wind onshore mit 108-360 (2022) und 60-246 EUR/MWh (2030) sowie für PV mit 111-345 (2022) und 51-156 EUR/MWh (2030).

Ein weiteres zentrales Ergebnis des IEA-Berichtes ist, dass die Kosten für via Pipeline transportierten Wasserstoff frei Deutschland (Annahme hier: Nordwesteuropa) für das Jahr 2030 die Kosten aller anderen internationalen Transportoptionen unterbieten. Dieses liegt vor allen Dingen auch an den hohen Kosten für die zudem verlustbehaftete Rückwandlung der H2-Energieträger wir Ammoniak (NH3) oder LOHC (liquid organic hydrogen carriers) in Wasserstoff. Das ist auch der Grund dafür, dass sich die IRENA-Studie von 2022 dafür aussprach, dass synthetisch hergestellte flüssige Energieträger trotz ihrer einfachen Handhabung vor allen Dingen für die Verwendungsfälle anbieten, indem diese hinterher als solche direkt verwendet werden (z.B. Ammoniak für die Düngemittelherstellung) [IRENA-2022].

Die Pipelinetransportkosten (hier: aus Nordafrika) selber machen dabei nur 6-9 EUR/MWhH2 von den gesamten Bereitstellungskosten von ca. 75 EUR/MWh aus. Allerdings ist die Pipelineoption aus deutscher Sicht nur relevant für Transporte innerhalb Europas sowie aus Nordafrika oder aus dem Osten. Diese vergleichen sich dann laut dem IEA-Szenario für Nordwesteuropa (dazu zählt auch Deutschland) mit heimischen Wasserstoffherstellkosten frei Produktionsanlage von ca. 93 EUR/MWh.

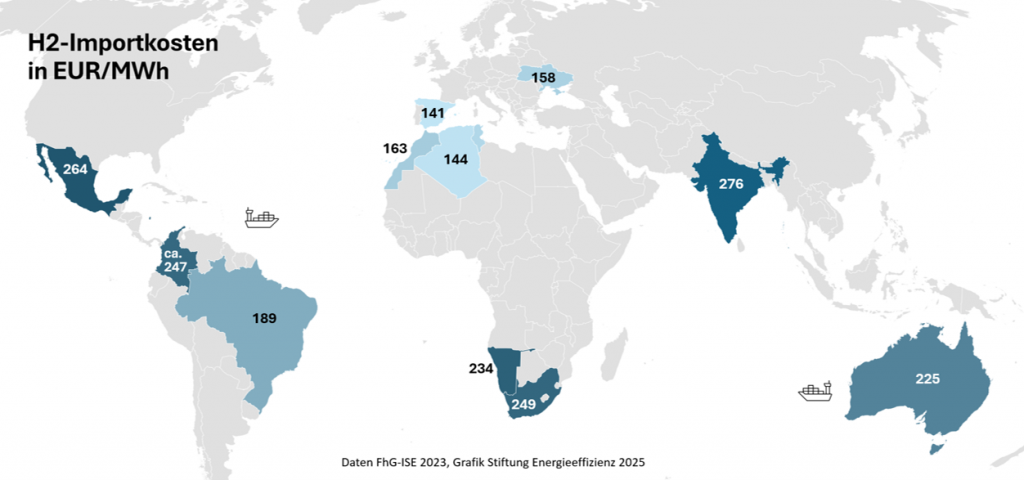

Wasserstoffbereitstellungskosten von H2-Importen aus der Sicht Deutschlands

Unter Berücksichtigung der spezifischen Bedarfserfordernisse Deutschlands wurden die Wasserstoff-Importkosten aus verschiedenen Weltregionen und mit Hilfe verschiedener Transportvektoren analysiert [FhG-ISE-2023]. Auch hier fällt der Vergleich der H2-Bereitstellungskosten von Wasserstoff via Pipeline (nur europäische (Spanien) oder europanahe Pfade (Nordafrika oder Ukraine) das Ergebnis eindeutig zugunsten des Pipelinetransports aus.

Grüner Wasserstoff aus Spanien via Pipeline kostet danach in 2030 138-144 €/MWhH2, aus Nordafrika 138-165 €/MWh und aus der Ukraine 150-165 €/MWh. Als Flüssigwasserstoff tiefkalt transportierter Wasserstoff (LH2) aus Südamerika kostet in 2030 171-318 €/MWh, aus Südafrika 231-270 €/MWh und aus Australien 216-231 €/MWh. Dabei liegen die Bereitstellungskosten via LH2 in der gleichen Größenordnung wie die mit Methanol, LOHC oder Ammoniak. Im Vergleich zu den Ergebnissen internationaler Studien, geht man in Deutschland also von signifikant höheren Kosten für importierten grünen Wasserstoff aus.

Wasserstoffkosten für die heimische Produktion

Nach einer Metastudie des Wuppertal-Instituts aus dem Jahr 2024 ist die Bandbreite der H2-Bereitstellungskosten basierend auf einer Auswertung von insgesamt 12 Studien sehr groß [Wuppertal-Institut-2024]. In 2030 soll grüner Wasserstoff danach 45-204 €/MWh (importiert und heimisch) kosten, wobei die Bandbreite für die heimische grüne H2-Produktion auf Basis von vier Studien 69-135 €/MWh ist. In 2050 schrumpft die Bandbreite der H2-Kosten insgesamt (importiert und heimisch) dann auf 42-108 €/MWh insgesamt bzw. auf Basis der Angaben von drei Studien auf 66-84 €/MWh für heimisch produzierten Wasserstoff.

Die zentralen Aussagen dieser Studie für 2030 und 2050 sind demnach, dass die kostengünstigste Variante des H2-Imports danach mit 69-120 €/MWh die Rohrleitungsvariante (aus Nordafrika oder Südeuropa) ist, die heimische Produktion von grünem Wasserstoff mit ca. 69-135 €/MWh (2030) und 66-84 €/MWh (2050) aber ähnlich preisgünstig sein dürfte. Aus dieser Einsicht nährt sich daher die offen geführte Diskussion um die künftige Aufteilung von Wasserstoff-Importen zur heimischen H2-Produktion aus PV-Strom sowie On- und Offshore-Windstrom.

Zusammengefasst ist gem. zitierter Studienlage von langfristigen grünen H2-Produktionskosten an günstigen Standorten weltweit in der Größenordnung von 75 €/MWh oder darunter auszugehen.

Steigende Netznutzungsentgelte

Um die künftigen Wasserstoffkosten für den Endnutzer im Wärmemarkt zu bestimmen, wurden auch die Netznutzungsentgelte für die H2-Bereitstellung über das Gastransport und -verteilnetz (hier: Daten für 2045) beleuchtet. Das EWI aus Köln hat im Auftrag und unter Verwendung zentraler H2-Bedarfsannahmen des DVGW eine Analyse vorgelegt, die in Abhängigkeit von der angenommenen Zinsentwicklung von knapp einer Verdoppelung der Netznutzungsentgelte im Gasnetz nach dem Umbau des Erdgas- auf ein künftiges H2-Gasnetz ausgeht [ewi-2024]. Als Basis wird für die Netznutzungsentgelte bei der Erdgasbereitstellung im Versorgungsmittel heute (2023) von 1,0 auf ca. 1,8 ¢/kWh ausgegangen (# Abb. 4).

Der Kostenanstieg für die Haushalte von 1,8 ¢/kWh (2023) auf 2045 ca. 3,3 ¢/kWh für die Haushaltskunden, also um einen Faktor 1,8, ist mit einem signifikant höheren Anstieg der erwarteten Netznutzungsentgelte im Stromsektor zu vergleichen. Letztere erwachsen vor allen Dingen aus der Notwendigkeit des Stromnetz- und hier insbesondere des Verteilnetzausbaus zum Anschluss von Wärmepumpen und elektrischen Ladestationen für Batteriefahrzeuge. So geht z.B. McKinsey von einer Erhöhung der Stromnetzentgelte vom langjährigen Mittelwert von 9 ¢/kWh auf 23-25 ¢/kWh, d.h. einen Faktor 2,7 bis 2035 aus [Mc Kinsey-2024]. Eine Studie des ewi zur Entwicklung der Netznutzungsentgelte für Haushalte bis 2035 geht von einer Steigerung um 18 ¢/kWh, d.h. auf Basis der für 2023 dokumentierten Netzentgelte von 9,5 ¢/kWh [Strom-Report- 2024] von einem Faktor 2,9 aus.

Zusammenfassung

Fasst man die Erwartungen zur H2-Kostenentwicklung frei Endverbraucher im Haushalt aus verschiedenen Studien und verschiedene Zeithorizonte zusammen, so ergibt sich folgendes Bild:

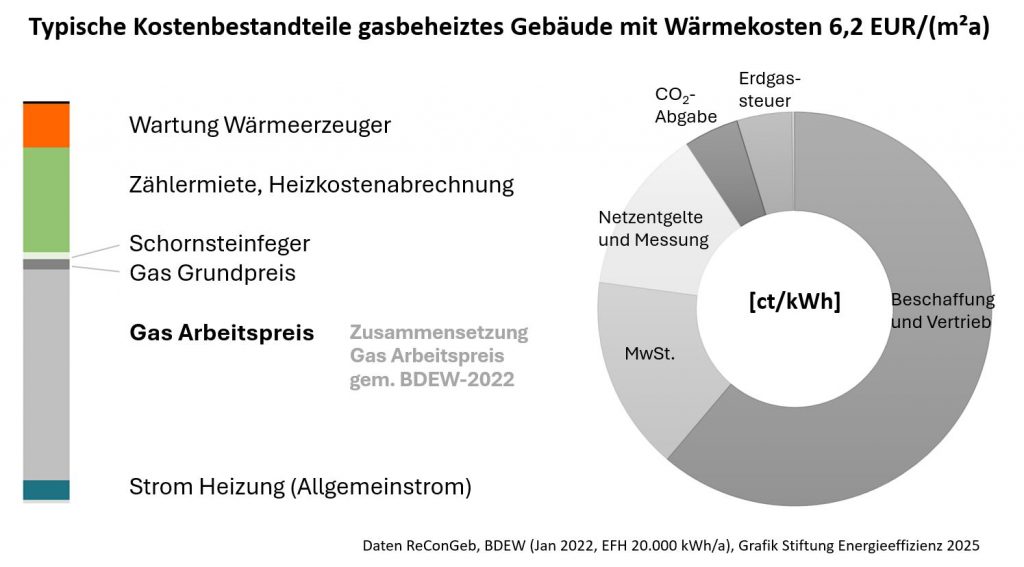

Die Gasversorgungskosten insgesamt setzen sich aus den Bestandteilen Beschaffung, Marge und Vertrieb, Gasspeicherumlage, Netzgebühren (oder Netznutzungsentgelte), Umsatzsteuer und Gassteuer zusammen. Im (einfachsten) Fall des künftigen 1:1 Ersatzes von Erdgas durch Wasserstoff müssten zusätzlich die Aufwendungen für die Heizgeräteumstellung bzw. Neubeschaffung und deren veränderte Betriebskosten berücksichtigt werden.

Die Analyse unter Hinzuziehung internationaler und deutscher Studien im Vergleich der unterschiedlichen Logistikoptionen für den Wasserstofftransport zeigt, dass ein Transport via Pipeline aus Süd- oder Nordeuropa sowie aus Nordafrika oder Osteuropa nach Deutschland die kostengünstigste Variante darstellt. Während die Internationale Energieagentur(IEA) 2030 von H2-Bereitstellungskosten von ca. 8-9 ¢/kWh inklusive Transportkosten ausgeht (orange) zeigt das FhG-ISE Kosten in Höhe von ca. 15 ¢/kWh.

Für das B2C-Geschäft (Endverbraucher) identifizierte BCG gem. [inside-digital 2023] Faktoren, die dazu führen könnten, dass grüner Wasserstoff ab 2030 zwischen 15 und 24 ¢/kWh kosten könnte, einige Experten erwarteten sogar Preise von bis zu 30 ¢/kWh, dies ist das Doppelte der Preise gem. DVGW-Studie.

Die Studienlage zeigt eine hohe Varianz in den Kostenprognosen. Die Analyse von Studien zu Wasserstoffbezugskosten hilft beim Verständnis, in welchem Maß sich der Gasbezug für Endverbraucher künftig verteuern kann.

Moleküle gesucht

Warum Wasserstoff überhaupt eine Rolle spielt

Die Bedeutung von Wasserstoff im künftigen deutschen Energiesystem erschließt sich erst, wenn die Zusammenhänge im komplexen internationalen Energiesystem betrachtet werden. Hier gilt es das zeitlich schwankende Zusammenspiel von Energieangebot und -Nachfrage in den verschiedenen Sektoren mit Möglichkeiten der Speicherung und des Transports zu beachten. Zudem ist der Blick auf den Ausbau der Energieinfrastruktur für Strom (Elektronen) und Moleküle (feste, flüssige und gasförmige Energieträger) mit den verbundenen Geschäftsmodellen und Investitionen zu richten.

Zum Einen hat sich seit 1990 der Primärenergieeinsatz Deutschlands von insgesamt 4.140 TWh pro Jahr auf 2.980 TWh/a, d.h. um ca. 28% verringert [UBA 2023]. Bis 2030 soll er um insgesamt 41,5%, und bis 2045 sogar auf ca. 1.790 TWh/a, also um insgesamt 56,7% ggb. 1990 weiter sinken (Effizienzziel gem. [#BMWi 2019]). Diese Veränderung begründet sich allerdings nicht nur aus Einsparungsanstrengungen sondern aus von dem ggb. fossilen Energien anderen Bewertungsansatz erneuerbarer Energien (Wirkungsgrad 100%).

Der Anteil erneuerbarer Energien hat sich seit 1990 von 54 TWh auf 585 TWh im Jahr 2023 erhöht, d.h. auf fast 20% des Gesamtprimärenergieverbrauches. Bis bereits 2045 soll er nach einer Studie von Agora Energiewende [Agora 2021] auf nahezu 100% des Primärenergieverbrauches weiter anwachsen. Allerdings besteht dabei noch große Unsicherheit, welcher Anteil erneuerbar hergestellten Stromes in den unterschiedlichen Verbrauchssektoren direkt zum Einsatz kommen soll bzw. über den Umweg einfacher speicher- bzw. transportierbarer flüssiger (synthetische Kraftstoffe, Methanol, Ammoniak) oder gasförmiger (Wasserstoff) Energieträger. Dieses vor allen Dingen, da die direkte Speicherung von Strom in Batterien und der Transport via Hochspannungsnetzen als deutlich investitionsintensiver gelten.

Da der Flexibilitätsbedarf bei einem noch großen Anteil speicherbarer Primärenergie (Kohle, Erdöl, Erdgas) kaum ins Gewicht fällt, wird die Herausforderung zur Maßnahmenumsetzung in der Öffentlichkeit erst sehr spät erkennbar, im schlimmsten Fall, wenn hochinvestive Maßnahmen bereits in die falsche Richtung gelenkt wurden. So wurde in einer 2019 veröffentlichten Studie analysiert, welchen Einfluss der mittel- und langfristige konsequente Aufbau batterie- oder wasserstoffbetriebener Fahrzeugflotten auf die Strominfrastruktur und hier insbesondere des engpaßbedrohten Verteilnetzes haben würde. Ergebnis gem. [Ludwig-Bölkow-Stiftung 2019] war, dass vor allen Dingen in der Eskalation dieses Ausbaus mit der konsequenten Einführung von Wärmepumpen und stark zunehmenden Einspeisung von PV- und Windstrom im Verteilnetz mit drastischen Versorgungsengpässen zu rechnen sein wird. Diese werden dabei mehr in Kleinstädten und ländlichen Regionen als in Ballungsgebieten erwartet. So meldeten vor Kurzem zumindest temporär auch eine süd- und eine norddeutsche Region Engpässe im Stromverteilnetz aufgrund einer beherzten Anschlussnachfrage von Wallboxen zur Batterie-Pkw-Ladung sowie Anschlüssen von elektrischen Wärmepumpen für Privathaushalte [SWR 2023], [Zeit 2024] .

Zusammengefasst gilt die Erkenntnis, dass Wasserstoff als Energieträger und seine Derivate investitionskostenintensive Stromnetzengpässe vermeiden helfen. Eine konsequent koordinierte Planung von Strom- und anderen Energieinfrastrukturen (insbesondere Gasnetz) wird bereits kurzfristig erforderlich sein, um verlorene Stromnetz-Investitionen zu vermeiden. Obwohl im Maßnahmendetail sektoraler Verwendung z.T. noch kontrovers diskutiert herrscht Einigkeit darüber, dass Wasserstoff eine tragende Rolle im künftigen Energiesystem spielen wird.

Politische Maßnahmen

Evolution des Wasserstoffeinsatzes über die Sektoren

Die nationale Wasserstoff-Strategie Deutschlands in ihrer ersten Fortschreibung vom Juli 2023 legt die Leitplanken für mögliche Entwicklungspfade zu seiner Herstellung und Nachfrage bis 2030 fest. Danach soll eine Elektrolysekapazität von 10 GW für die Herstellung von grünem Wasserstoff und eine H2-Gesamtnachfrage von 95-130 TWhH2/a inkl. der H2-Derivate Ammoniak und Methanol unterstützt werden. Damit soll die deutsche Industrie bei der Kompetenz- und Kapazitätsentwicklung eines internationalen Wasserstoffleitmarktes unterstützt werden. Bis 2045 soll sich die H2-Nachfrage sogar auf 360-500 TWhH2/a an Wasserstoff sowie etwa 200 TWhH2/a an Wasserstoffderivaten erhöhen.

In Erfüllung der nationalen Klima- und Wasserstoffstrategie befinden sich derzeit vielfältige konkrete Maßnahmen in Planung oder Umsetzung, wie z.B.:

- H2-Kernetz: Initiierung und Aufbau einer bundesweit wachsenden H2-Gastransport-, -verteil- und -speicherinfrastruktur als zentraler Bestandteil des Energiewirtschaftsgesetzes (EnWG),

- H2-Beschleunigungsgesetz: Entbürokratisierung beim Aufbau grüner H2-Erzeugungskapazitäten,

- Kraftwerksstrategie: Einführung flexibler und H2-tauglicher Stromerzeugungskapazitäten,

- H2Global: Institutionalisierung eines Förderinstrumentes für Entwicklung internationaler H2-Märkte mit einem Fokus auf den H2-Importen nach Deutschland,

- H2-Importstrategie: Öffentliche Unterstützung bei der Etablierung deutscher H2-Importpfade,

- IPCEI (Important Projects of Common European Interest): substanzielle Ko-Förderung großer europäischer H2-Implemetierungsprojekte entlang voller H2-Wertschöpfungsketten in Deutschland,

- Renewable Energy Directive (RED III) und Alternative Fuels Infrastructure Regulation (AFIR): Nationale Umsetzung der Einführung erneuerbar hergestellter Mobilitätskraftstoffe und deren Bereitstellungsinfrastruktur sowie

- Carbon Management Strategie (CMS): Regelung der Bedingungen für die Bereitstellung von blauem Wasserstoff (CO2-armer H2) in Deutschland.

Ein Hauptaugenmerk der H2-Bereitstellung liegt dabei in der Erfüllung der europäischen Klimaschutzziele. Diese sollen vor allen Dingen durch die Priorisierung grünen, d.h. CO2-frei hergestellten Wasserstoffs erzielt werden. Damit soll grundsätzlich zwar auch der Einsatz von blauem, d.h. CO2-arm hergestelltem Wasserstoff ermöglicht werden. Dieses jedoch nur unter der Bedingung, dass blauer Wasserstoff nur temporär und als produktionskostendämpfende Maßnahme importiert und des Weiteren nicht öffentlich gefördert wird. Letzteres Argument beruht auf der Annahme, dass grüner im Gegensatz zu blauem Wasserstoff erst mittelfristig ein wettbewerbliches Kostenniveau erreichen wird, da auch die erneuerbaren Erzeugungskapazitäten sowohl für die heimische Produktion als auch Importe erst mittel- bis langfristig zur Verfügung stehen.

Eine weitere Alternative zur Herstellung von blauem Wasserstoff aus Erdgas mit Hilfe der Dampfreformierung und Endlagerung des so als Nebenprodukt der H2-Herstellung entstehenden Wasserstoffs stellt die Methanpyrolyse dar. Bei dieser entsteht als Nebenprodukt fester Kohlenstoff, der danach so genutzt (CCUS: Carbon Capture & Utlilization) oder ebenfalls endgelagert (CCS: Carbon Capture & Storage) werden muss, um die H2-Produktion zumindest CO2-arm und damit kompatibel mit den Vorgaben der Klimapolitik zu machen. Die Methanpyrolyse befindet sich jedoch im Vergleich zur Methan-Dampfreformierung noch in der frühen Entwicklung. Auch die Entstehung von neuen Märkten für festen Kohlenstoff ist dabei noch ungewiss.

Sog. H2-Derivate wie Ammoniak oder Methanol spielen für die H2-Endanwendung eher keine Rolle. Stattdessen sollen sie für den kostengünstigen grünen H2-Transport über lange Strecken oder die H2-Speicherung in großen Mengen zum Einsatz kommen, bedürfen jedoch ca. 30% des Energieeinsatzes für die Umwandung aus und zurück in reinen Wasserstoff. Alternativ kommen die Derivate in relevanten Anwendungen (Ammoniak: Düngemittelherstellung; Methanol: Chemie- und Kunststoffindustrie) direkt zum Einsatz und sparen so den Umwandlungsschritt zurück in H2. Ammoniak und Methanol können aber einen Teil der H2-Importe nach Deutschland über weitere Entfernungen kostengünstiger übernehmen und damit den Import via dem H2-Gasnetz über kürzere Strecken (innerhalb Europas und aus Nordafrika) übernehmen. Derzeit geht das BMWK von einer Aufteilung heimischer zu den importierten H2-Mengen im Verhältnis von ca. 30:70 aus, was sich aber noch zugunsten größerer heimisch produzierter H2-Anteile ändern könnte.

Zwei weitere wichtige Begriffe, deren Verständnis bzw. Veranschaulichung des künftigen systemischen Beitrags von Wasserstoff im Energiesystem wichtig sind, sind „Sektorenkopplung“ und „Power-to-X (PtX)“. Unter Sektorenkopplung wird im Allgemeinen die gleichzeitige Erschließung relevanter Energie-Endverbrauchssektoren (Stromgestehung, Verkehr, Haushalte, Industrie, Gewerbe, Landwirtschaft und Sonstige) durch eine wirtschaftlich effizientere Nutzung gemeinsam genutzter H2-Transport-, -Verteil- sowie –Speicherinfrastrukturen. Zum Anderen wird unter Sektorenkopplung aber auch die abgestimmte Entwicklung der öffentlichen Energieinfrastrukturen für Strom und Wasserstoff unter Aufsicht der Bundesnetzagentur verstanden, die zwar bereits mehrfach eingefordert aber noch nicht umgesetzt wurde. Letztere Aufgabe ist hochkomplex, da die dynamische Nutzung und entsprechende Auslegung beider Infrastrukturen durch Simulationen aufeinander abzustimmen sein wird.

Mit dem Begriff PtX wird die Begriffsfamilie der aus erneuerbarem Strom hergestellten und auf Molekülen basierenden flüssigen oder gasförmigen Energieträger bezeichnet. Zu Beginn aller Energieträgerketten steht dabei Wasserstoff als einfachstes Molekül, aus dem in nachfolgenden Schritten je nach Verwendungszusammenhang bzw. mit dem Kalkül der einfacheren Transportier- und Speicherbarkeit sogenannte H2-Derivate wie z.B. Methanol, Ammoniak und gasförmige und flüssige Kohlenwasserstoff mit ihren jeweiligen Vor- und Nachteilen hergestellt werden. Alleinige Ausnahme ist PtH, bei dem erneuerbare direkt in Wärme umgesetzt wird. Mit jeder Umwandlung (hin zu H2 und ggfs. zurück) geht jedoch jeweils ein energieraubender Prozessschritt einher, dessen Relevanz für die unterschiedlichen Prozess daher jeweils genau zu prüfen ist.

Die Entwicklung der Nutzung von Wasserstoff bis ca. 2010 konzentrierte sich auf die Anwendung im Pkw, da hier am ehesten Kostenparität mit den fossilen Kraftstoffen erwartet wurde, Ein noch breiterer Akteurskonsenz zur Einführung der Batteriemobilität hat jedoch mittlerweile die Entwicklungsziele hin zum H2-Einsatz in der Großindustrie, vor allem der Stahlherstellung und Chemieindustrie („alternativlos“) und im Schwerlastverkehr, Stadtbussen, Langstrecken-Lkw und Sonder-Nutzfahrzeugen („Kostenparität“) verschoben. Dabei spielte der gezielt kostengünstigere und regional fokussierte Aufbau der H2-Gasnetzinfrastruktur eine entscheidende Rolle. Für die Wasserstoff-Verwendung in allen anderen Sektoren wie z.B. der Schiff- oder Luftfahrt, in der Landwirtschaft und vor allen Dingen im Wärmesektor gibt es ebenfalls vielfältige Entwicklungsanstrengungen, für deren Umsetzung jedoch noch mengenmäßige, technische, logistische sowie wirtschaftliche Herausforderungen und Lösungen breiter diskutiert werden.

Dynamische Einordnung

Wasserstoff-Nutzungen im Gebäudesektor

Die Wasserstoff-Leiter bietet als Hilfsmittel eine erste Orientierung zur sektoralen Einstufung.

Die Wasserstoff-Leiter ist ein vereinfachtes Modell zur Priorisierung der Anwendungen mit statischen Randbedingungen. Sie kann schnelle Änderungen, Nischenkonzepte und technologische Entwicklungen nur unzureichend erfassen.

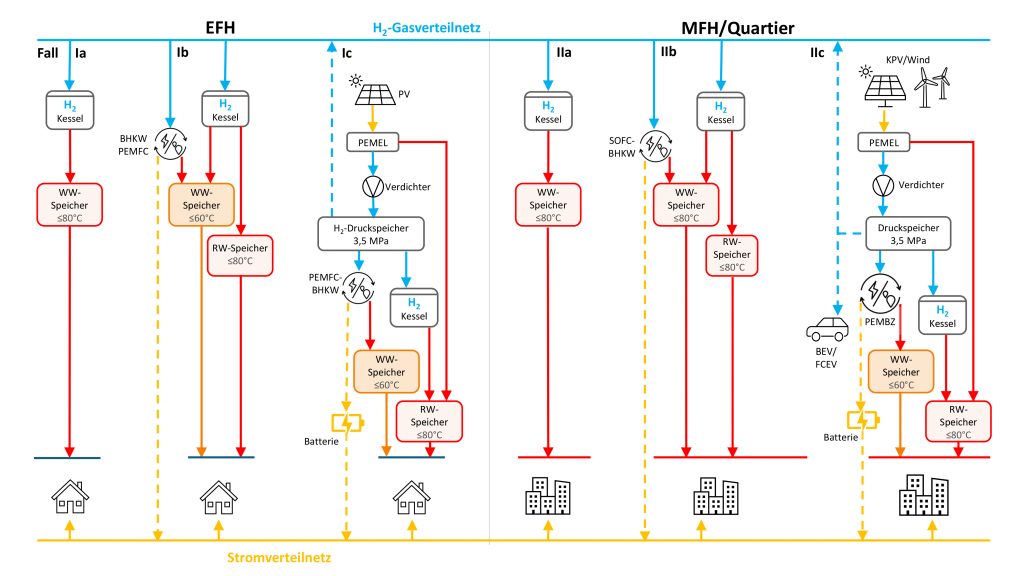

Ausblick H₂ in Gebäuden

Zukünftige H₂-Anwendungen in Gebäuden und Quartieren

Die Bereitstellung von Wasserstoff als Energieträger kann zentral, dezentral oder kombiniert dezentral und zentral erfolgen.

Zentrale H2-Bereitstellung

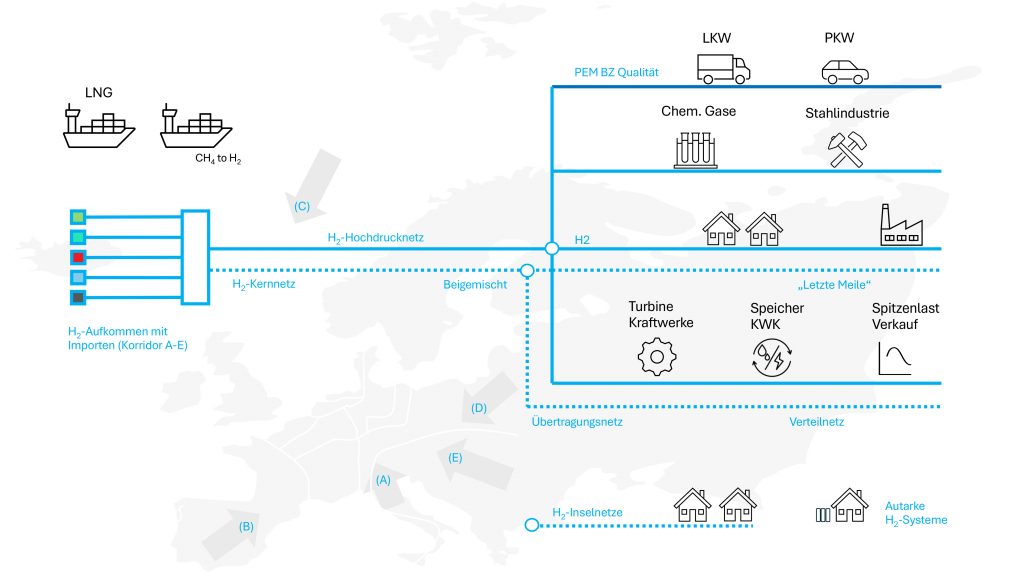

Wasserstoff lässt sich in Pipelines effizient gasförmig transportieren. Dazu kann weitestgehend die bestehende Gasinfrastruktur nach einer Umrüstung genutzt werden. Die Umstellung der Gasnetze ist mehrstufig geplant. In einem ersten Schritt soll im Rahmen der Hydrogen Backbone Initiative ein reines H2-Kernnetz entlang der Erdgas-Transportleitungen durch Umrüstung paralleler Leitungsstränge und Lückenschlüsse durch Neubau bis 2030 aufgebaut werden. An dieses zentral-organisierte H2-Kernnetz sollen parallel zum Aufbau die großen H2-Bedarfsträger der „hard to abate“ Industrie angeschlossen werden. An dieses zum aktuellen Erdgasnetz parallel aufgebaute H2-Kernnetz könnten in weiterer Folge auch die Verteilnetze angeschlossen bzw. auf H2 oder eine Beimischung von H2 zu Erdgas umgestellt werden.

Die Kombination von grünem Wasserstoff und Erdgas kann perspektivisch eine vielversprechende Lösung für die Wärmewende sein. Im Folgenden finden sich hier einige wesentliche Punkte dazu:

Integration in bestehende Gas-Infrastruktur: Wasserstoff kann in die bestehende Erdgasinfrastruktur integriert werden, was die Nutzung vorhandener Pipelines und Speicheranlagen ermöglicht. Hier sind zwar technische Grenzen bezüglich des Wasserstoffanteils bei Altanlagen gesetzt, doch das reduziert die Kosten für den Bau neuer Infrastruktur besonders in der Anfangsphase der Einführung, da zunächst nur eine begrenzte Menge Wasserstoff zu Verfügung stehen wird.

Dekarbonisierung der Wärmeversorgung: Wasserstoff kann zur Dekarbonisierung der Wärmeversorgung beitragen, indem er fossile Brennstoffe ersetzt. In Kombination mit Erdgas kann Wasserstoff die CO2-Emissionen erheblich reduzieren. Wesentlich ist hier, dass der Anteil von Wasserstoff im resultierenden Gasgemisch flexibel mit dem Angebot von Wasserstoff ansteigen kann.

Flexibilität und Speicherung: Wasserstoff bietet Flexibilität in der Energieversorgung, da er direkt als Gas gespeichert und bei Bedarf eingesetzt werden kann. Dies ist besonders wichtig bei den saisonalen Schwankungen in der Wärmeversorgung, sowie bei der Stabilisierung der Stromnetze und die langfristige Versorgungssicherheit. Anzumerken ist jedoch, das sich nicht jeder Erdgasspeicher im Boden auch für Wasserstoff eignet, da diese Speicherart von der Gesteinsbeschaffenheit abhängt. Wasserstoff hat höhere Anforderungen als Erdgas.

Technologische Herausforderungen: Es gibt technische Herausforderungen bei der Integration von Wasserstoff in die bestehende Infrastruktur, wie z.B. die Anpassung der Materialien bei höheren Wasserstoffkonzentrationen und die Sicherstellung der Komptabilität z.B. bei den Endnutzern in der Wärmeversorgung.

Pilotprojekte und Forschung: Es gibt zahlreiche Pilotprojekte und Forschungsaktivitäten, die sich mit der Nutzung in der Gasinfrastruktur beschäftigen. Es werden vorhandene Pipelines nachgerüstet und Elektrolyseure mit technisch relevanten Leistungen in Betrieb genommen. Diese Projekte liefern Erkenntnisse über die Einsatzgebiete und fördern die Weiterentwicklung der Technologien.

Gem. der nachfolgenden Übersicht gibt es aus betrieblicher/sozialer Sicht bislang keine Botschaften über erfolgreich betriebene zentrale Systeme zur Wärmeversorgung mit Wasserstoff. Das sdp-Forderungspapier 03/2026 zeigt Anforderungen an System-Modellierungen für eine erfolgreiche Integration.

Übersicht über Aktivitäten und Projekte zur Wärmeversorgung mit Wasserstoff (04/2026)

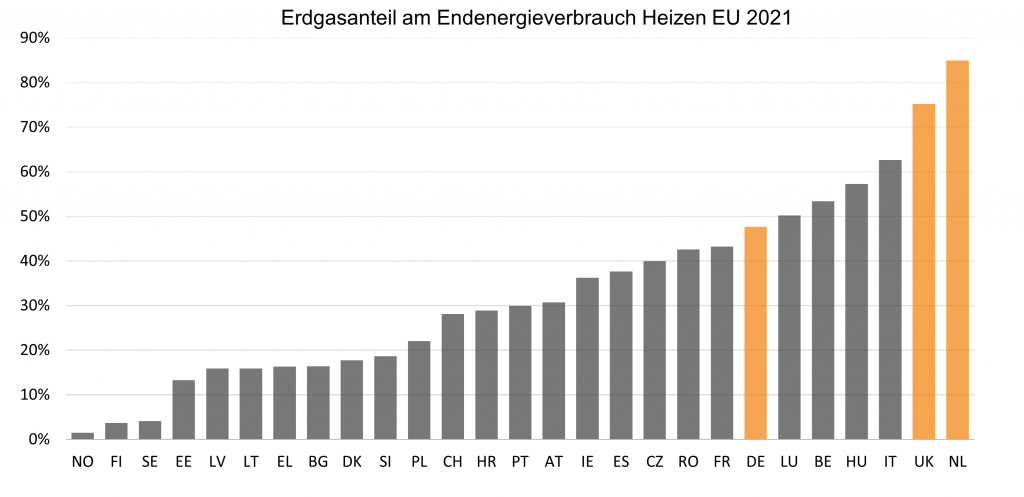

In der Vergangenheit haben sich vor allen Dingen drei europäische Länder durch ihre Entwicklungsaktivitäten an wasserstoffbetriebenen Wärmeerzeugern zur Hausenergieversorgung hervorgetan: Großbritannien, die Niederlande und Deutschland. Wesentlicher Grund dafür ist die Dichte der jeweils bestehenden Erdgasnetze und der Anteil der Hausheizungssysteme auf Basis von Erdgas. Z.B. wurden 2024 in Großbritannnien 85% aller 30 Mio. Haushalte mit Erdgas versorgt. 2023 wurde 35% allen Erdgases in UK in Haushalten verbraucht (20% CO2-Emissionen UK) [Energy UK 2025].

In Deutschland dagegen wurden 2024 ca. 56% aller Haushalte mit Erdgas versorgt [BDEW 2026]. In den Niederlanden wurden 2021 ca. 85% der Haushalte mit Erdgas versorgt (energie-nederland), es existierte sogar ein Anschlusszwang aller Haushalte an das Erdgasnetz, der mit dem Gas Act erst in 2020 aufgehoben wurde (iea).

Eine aktuelle Kurzrecherche zu den Projekten oder Aktivitäten in allen drei Ländern, eine erdgas- durch wasserstoffbasierte Wärmeversorgung abzulösen, ergab folgende Einsichten:

- Es erstaunt, dass gegenüber einer früheren Analyse [BBSR 2022] nur noch wenige von den 15 identifizierten früheren Pilotaktivitäten in Europa auffindbar sind. Gleiches gilt für Großbritannien, eingeschränkt auch für die Niederlande.

- Dafür tauchen neue Projekte bzw. Ortsnamen auf, wie Albbruck, Hohenwart und Zittau in Deutschland, Fife und Low Thornley in Großbritannien und Apeldorn, Deventer und Lochem in den Niederlanden. Die intensivsten und häufigsten aktuellen Demonstrationsprojekte finden sich in den Niederlanden (z.B. Hoogeveen (hydrogeninsight) oder Lochem (Handelsblatt)).

- Trotz der umfassenden Pläne zur Umstellung ganzer Gasnetzabschnitte in der Vergangenheit ist in Großbritannien bisher nur ein konkretes umfassenderes Demoprojekt in Schottland bekannt (H100-Projekt in Fife: https://www.h100fife.co.uk/). Auch in Deutschland hat es einzelne Demoprojekte gegeben (z.B. Gersthofen oder H2Direkt).

- Es sind umfassende Projekt- und Produktvorbereitungen, Studien und Analysen zum Thema in allen Ländern bekannt (UK: hy4heat-project, NL: [de Laat 2022], DE: eigenheimerverband). Von einer Euphorie zum Einsatz von Wasserstoff zum Heizen kann man allerdings nicht sprechen.

- Mehrere Hardwarehersteller (Brenner, Kessel) bieten Umrüstsätze bzw. wasserstofftaugliche Neugeräte an (z.B. Kiwa, Viessmann, Bosch oder GreenMatch).

- In allen 3 Ländern betreibt die jeweilige Gasindustrie Aktivitäten, hat wohl auch am meisten durch den bedrohten Weiterbestand des Erdgasverteilnetzes in seinem heutigen Ausbaustand zu verlieren.

Es finden sich bisher keine Informationen über erfolgreich betriebene zentrale Systeme aus betrieblicher/sozialer Sicht, technisch/regulatorisch allerdings schon (z.B. dein-heizungsbauer, [de Laat 2022] oder ofgem). Auf Basis verfügbarer Informationen ist jedoch keine Skalierung bzw. nur eingeschränkt eine Entwicklungsperspektive für zentrale H2-Anwendungen erkennbar.

Beispiele für regionale Wasserstoff-Systeme

Wasserstoff für Lastausgleich und Speicherung in regionalen Konzepten

Aktuell ist ein Umbau Energiesystems auf die eigenen Ressourcen Sonne, Wind und Wasser mit Strom im Gange. Gemäß dem „Power on Demand“-Prozess muss dabei der erzeugte Strom so genutzt werden, wie er erzeugt wird bzw. so erzeugt werden, wie genutzt wird.

Wasserstoff kann in seiner Funktion als Energieträger diesen Abgleich von Strom-Erzeugung und Energie-Bedarf unterstützen. Über den „Power to Hydrogen“-Prozess kann er direkt mit dem „Power on Demand“-Prozess gekoppelt werden. Das ermöglicht, Wasserstoff dann zu erzeugen, wenn Überkapazitäten vorhanden sind und ein Lastausgleich notwendig ist. Der entsprechende Wasserstoff kann dann wiederum gespeichert und zu einem späteren Zeitpunkt bedarfsgerecht abgerufen werden.

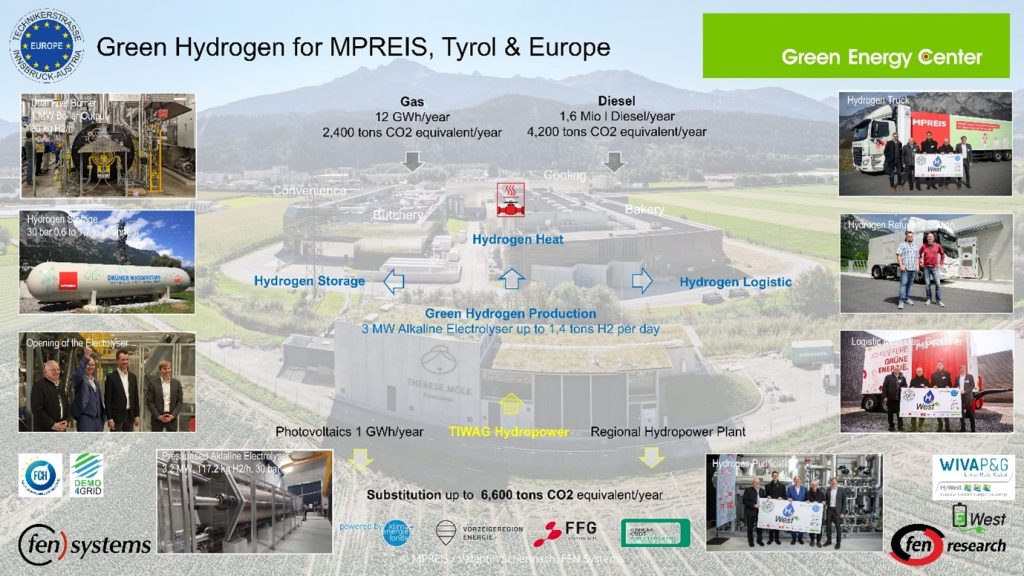

Ein Beispiel für ein solches regionales Wasserstoff-System ist die Umsetzung „MPREIS Wasserstoff“, die auf den Projekten „Demo4Grid“ und „WIVA P&G HyWest“ basiert. Hier wird grüner Wasserstoff aus Grundwasser und Strom zur Stromnetzregelung gewonnen, gereinigt, gespeichert und steht dann für Industrieprozesse und Mobilität zur Verfügung. In einem 1 MW Mehrstoffbrenner kann der Wasserstoff auch wieder thermisch verwertet werden und Erdgas ersetzen. Eine Wasserstoff Tank- und Füllstelle erlaubt die Bedarfsdeckung der eigenen Logistik in Form von H2-LKWs und die Abfüllung in Trailer für den Verkauf von Wasserstoff an Dritte.

Beispiele für dezentrale H2-Bereitstellung

Weltweit findet sich eine Zahl von wasserstoffbeheizten einzelversorgten Ein- oder Mehrfamilienhäusern, die im Wesentlichen zum Nachweis der prinzipiellen Machbarkeit, zumeist ohne Rücksicht auf die damit verbundenen Kosten umgesetzt wurden. Eine Ausnahme macht u.a. das mit dem Produktnamen picea kommerziell angebotene KWK-Kleinsystem, das vor allen Dingen die Stromautarkie des versorgten Objektes zum Ziel hat. Eine zusätzliche Wärmeautarkie wird erst durch signifikante Senkung des spezifischen Wärmebedarfs oder solare Beheizung erreicht.

Das Power-to-Gas-System besteht aus den folgenden Schlüsselkomponenten:

• Wasseraufbereitung und Elektrolyseur für die Wasserstofferzeugung,

• Kleinverdichter und Druckwasserstoffspeicher in modularen Flaschenbündeln,

• Brennstoffzelle für die Rückverstromung des Wasserstoffs,

• Batterie mit einer Kapazität von 20 kWh für die Kurzzeitspeicherung,

• Wechselrichter und Solarladeregler für den Anschluss an eine Photovoltaik-Anlage sowie

• Lüftungssystem mit Wärmerückgewinnung für verbessertes Wohnklima und Heizungsentlastung.

Das Funktionsprinzip des picea-Systems ist die Nutzung periodischer (typisch Tage oder Wochen, weniger saisonal) Wasserstoffüberschüsse z.B. aus einer dachinstallierten PV-Anlage, deren Speicherung und Wiederverstromung. Noch zu ergänzen um eine Spitzenwärmebereitstellung mit einem H2-Kessel wird das picea-System für Einfamilienhäuser für ca. 90.000 bis 100.000 Euro angeboten.

Durch die Modularität der PtG-Anlage können neben EFH auch MFH bzw. gewerblich genutzte Nichtwohngebäude versorgt werden, wobei bis zu 10 einzelne picea-Anlagen zusammengeschaltet werden können. Auch Quartierslösungen auf der Basis von picea sind angedacht, wobei durch eine siedlungszentrale Wasserstoffspeicheranlage die spezifischen Systemkosten gesenkt werden können.

Mit einer Reihe von installierten Systemen hat hps die prinzipielle Machbarkeit solcher stand-alone-Systeme bereits nachgewiesen. Durch die hohen Investitions- aber auch Wartungskosten dürfte der Markt für diese Aggregate jedoch eher begrenzt sein.

Umweltbewertung und Kennwerte

Methodik der H₂-Umweltbewertung und Kennwerte der Wasserstoff-Anwendungen in Gebäuden und Quartieren

Die nachfolgende Tabelle zeigt erste grobe CO2-Faktoren gemäß [UBA-2022] und [DVGW-2022] zur Einordnung. Es zeigt sich die hohe Varianz der pauschalen Werte. Relevant sind transparent zertifizierte Faktoren für die jeweiligen Netze, die derzeit noch nicht vorliegen.

| gCO2/kWh | UBA-2022 | DVGW-2022 | Kommentar |

|---|---|---|---|

| H2-Grün max | 180 | 102 | |

| H2-Grün min | 40 | 5 | |

| H2-Blau | 396 | 51 – 94 | |

| H2-Grau | 468 | 310 | |

| H2-Türkis | 360 | 40 – 146 | DVGW-Wert für 2045 |

| H2-Pink | k.A. | k.A. |

Im H2-Wiki ist beabsichtigt die Tabelle fortzuschreiben und um möglichst belastbare CO2-Kennwerte für die verschiedenen Wasserstoff-Produkte mit entsprechenden Beispielen zu ergänzen.

Die CO2-Emissionen und Bereitstellungskosten von Wasserstoff geben eine erste Orientierung, sind jedoch alleine kein ausreichendes Kriterium für seine Sinnhaftigkeit. Weitere Kriterien sind die Versorgungssicherheit, die immer eine heimische Produktion favorisiert, die Diversifizierung der Importquellen, um mögliche Importabhängigkeiten klein zu halten sowie z.B. die mit weiten Energietransportstrecken verbundenen negativen Umwelteinflüsse.

Dieses Wasserstoff-Wiki wird von Dr. Ulrich Bünger, Nikolaus Fleischhacker (Green Energy Center Europe), Erich Gülzow und Jörg Ortjohann (Stiftung Energieeffizienz) erstellt. Über Mitarbeit, Zusendung faktenreicher Beispiele und Unterstützung freuen wir uns.

Stand: 2026-04-10, Bearbeitung durch Stiftung Energieeffizienz als kommissarische Trägerin der sdp.

Einzelnachweise

[Agora 2021] Prognos, Öko-Institut, Wuppertal-Institut (2021): Klimaneutrales Deutschland 2045. Wie Deutschland seine Klimaziele schon vor 2050 erreichen kann, im Auftrag von Stiftung Klimaneutralität, Agora Energiewende und Agora Verkehrswende, Juni 2021, Download 2025-04-22: https://www.agora-energiewende.de/fileadmin/Projekte/2021/2021_04_KNDE45/A-EW_231_KNDE2045_Langfassung_DE_WEB.pdf

[BMWi 2019] Energieeffizienzstrategie 2050, Bundesministerium für Wirtschaft und Energie (BMWi), Dezember 2019, Download 2025-04-11: https://www.bmwk.de/Redaktion/DE/Publikationen/Energie/energieeffiezienzstrategie-2050.pdf?__blob=publicationFile&v=12

[BBSR 2022] Clemens Felsmann, Ulrich Bünger, Endbericht „Potenziale des Effizienzhaus Plus-Gebäudestandards in Kombination mit Wasserstoff-Technologien“, für das Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) im Bundesamt für Bauwesen und Raumordnung (BBR), 2022; Informationen, Download: https://sustainable-data-platform.org/wp-content/uploads/2026/04/2022-07-27_Buenger_ID247_Endbericht.pdf

[BDEW 2026] BDEW Bundesverband der Energie- und Wasserwirtschaft e.V., Statusreport Wärme, Basisdaten und Einflussfaktoren auf die Entwicklung des Wärmeverbrauchs in Deutschland, Stand 15.01.2026, Download: https://www.bdew.de/media/documents/2026_01_15_Statusreport_Waerme_final.pdf

[CNB 2025] Stiftung Energieeffizienz, Methodik Start CNB PT 1.0 (12/2020), Methodische Grundlage Programmierung sdp-Modul- PRO-C2, Prototyp I, V 1.0, Download 2025-02-06: https://sustainable-data-platform.org/wp-content/uploads/2022/01/sdp_climate-neutral-buildings_PT_Methodik-DRAFT_2021-12-18.pdf

[de Laat 2022] Peter de Laat for TKI Nieuw Gas, Overview of Hydrogen Projects in the Netherlands, June 2022, Download 2026-04-10: https://energy-innovation.nl/documents/99/TKI_Nieuw_Gas-Overview_Hydrogen_projects_in_the_Netherlands_-_version_-_220627.pdf

[DVGW-2022] Maximilian Heneka, Friedemann Mörs, Ökologische Bewertung der Wasserstoffbereitstellung, Sensitivitätsanalyse zu THG-Emissionen von Wasserstoff, 17.05.2022, Download 2025-02-06: https://www.dvgw.de/medien/dvgw/forschung/berichte/g202148-abschlussfolien-thg-emissionen-H2.pdf

[DVGW 2023-1] Was kostet der Wasserstoff in Zukunft? Eine Einordnung zukünftiger Wasserstoffkosten für die Wärmeversorgung in Deutschland DVGW-Studie zu Wasserstoffkosten für die Wärmeversorgung in Deutschland, 26. Oktober 2023, erstellt durch Frontier Economics , abgerufen 2024-11-1: https://www.dvgw.de/medien/dvgw/leistungen/publikationen/dvgw-frontier-h2-preise-und-kosten-factsheet.pdf

[DVGW 2023-2] frontier economics, Einordnung zukünftiger Wasserstoffkosten für die Wärmeversorgung in Deutschland, Anhang zu einer Kurzstudie für den DVGW 1.11.2023, Download 2025-02-06: https://www.dvgw.de/medien/dvgw/forschung/berichte/dvgw-frontier-2023-h2-preisentwicklung-daten-anhang.pdf

[EWI-2024] Abschätzung zukünftiger Wasserstoffnetznutzungsentgelte Analyse basierend auf einem Wasserstoffszenario des DVGW, Energiewirtschaftliches Institut an der Universität zu Köln gGmbH (EWI) im Auftrag des Deutschen Vereins des Gas- und Wasserfaches e.V. (DVGW), August 2024, https://www.ewi.uni-koeln.de/cms/wp-content/uploads/2024/04/Endbericht_Abschaetzung-zukuenftiger-Wasserstoffnetznutzungsentgelte.pdf.

[Energy UK 2025] Energy UK, Carbon Capture & Storage Association, Fuelling the future: Prioritising the gas transition for Net Zero, 2025/05, Download 2026-04-10: https://www.energy-uk.org.uk/wp-content/uploads/2025/04/Fuelling-the-Future-The-role-of-gas-in-heating-homes.pdf

[EUROPEAN COMMISSION 2021] Lukas Kranzl et al, ENER/C1/2018-494 – Renewable Space Heating under the Revised Renewable Energy Directive, Final report, August – 2021: Download 2026-04-10: https://op.europa.eu/en/publication-detail/-/publication/16710ac3-eac0-11ec-a534-01aa75ed71a1/language-en

[Expertenkommission 2014] Expertenkommission zum Energiewende-Monitoring, Monitoringbericht Zusammenfassung, Berlin · Bochum · Freiburg · Nürnberg, Juni 2024; https://www.bmwk.de/Redaktion/DE/Downloads/XYZ/zusammenfassung-monitoringbericht-expertenkommission-zum-energiewende-monitoring.pdf?__blob=publicationFile&v=6

[FhG-ISE-2023] Site-specific, comparative analysis for suitable Power-to-X pathways and products in developing and emerging countries, Fraunhofer Institut für Solare Energiesysteme für H2Global, Mai 2023, https://files.h2-global.de/H2G_Fraunhofer-ISE_Site-specific-comparative-analysis-for-suitable-Power-to-X-pathways-and-products-in-developing-and-emerging-countries.pdf.

[GdW 2024] Axel Gedaschko, Jahrespressekonferenz des GdW am 8. Juli 2024, Daten und Trends der Wohnungs- und Immobilienwirtschaft 2023/2024, Download 2025-02-06: https://www.gdw.de/media/2024/07/praesentation_gdw-jahrespressekonferenz-2024.pdf

[Heizspiegel 2024] co2online, heizspiegel 2024, Ein Angebot von co2online, Download 2025-02-04: https://www.heizspiegel.de/fileadmin/hs/heizspiegel-2024/Heizspiegel_Flyer_2024_Web.pdf

[IEA-2023] Gloabl Hydrogen Review, International Energy Agency, Dezember 2023, https://iea.blob.core.windows.net/assets/ecdfc3bb-d212-4a4c-9ff7-6ce5b1e19cef/GlobalHydrogenReview2023.pdf.

[inside-digital 2023] 2023-10-19 „Studie enthüllt: Grüner Wasserstoff noch teurer als befürchtet“, download unter https://www.inside-digital.de/news/studie-enthuellt-gruener-wasserstoff-noch-teurer-als-befuerchtet

[IRENA-2022] Global hydrogen trade to meet the 1.5°C climate goal: Part I – Trade outlook for 2050 and way forward, International Renewable Energy Agency, Abu Dhabi, https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2022/Jul/IRENA_Global_hydrogen_trade_part_1_2022_.pdf.

[Ludwig-Bölkow-Stiftung 2019] Bünger et al., Infrastrukturbedarf E-Mobilität: Analyse eines koordinierten Infrastrukturaufbaus zur Versorgung von Batterie-und Brennstoffzellen-Pkw in Deutschland, Bericht zum Forschungsprojekt der Ludwig-Bölkow-Stiftung gefördert durch die ADAC Stiftung, Juni 2019, Download: https://lbst.de/wp-content/uploads/2021/03/ADAC-Stiftung_Infrastrukturstudie_Abschlussbericht_final.pdf

[Mc-Kinsey-2024] Zukunftspfad Stromversorgung – Perspektiven zur Erhöhung der Versorgungssicherheit und Wirtschaftlichkeit der Energiewende in Deutschland bis 2035, ohne Auftraggeber, Januar 2024, https://www.mckinsey.de/~/media/mckinsey/locations/europe%20and%20middle%20east/deutschland/news/presse/2024/2024-01-17%20zukunftspfad%20stromversorgung/januar%202024_mckinsey_zukunftspfad%20stromversorgung.pdf.

[Schreckenberg 2015] Langzeiterfahrungen mit Wärmeversorgungssystemen in Solarsiedlungen, David Schreckenberg, energy-check Stiftung Energieeffizienz gGmbH, Vortrag Netzwerktreffen energieeffizientes und solares Bauen, 10. Juni 2015, Düsseldorf, Download 2025-02-07: https://stiftung-energieeffizienz.org/images/pdf/schreckenberg_50-solar-langzeit_2015-06-16.pdf

[Stiftung Energieeffizienz 2021] Nachweisorientierter Klimaschutz im Gebäudebestand: ReConGeb liefert erste Ergebnisse, Fachartikel in DW Die Wohnungswirtschaft 05/2021, Mai 2021, Download unter https://stiftung-energieeffizienz.org/wp-content/uploads/2021/05/DW_05-21_ReConGeb.pdf

[Stiftung Energieeffizienz 2025] Stiftung Energieeffizienz, Hintergrundpapier, Erste Herleitung eines Korridors für sozialverträgliche Heizkosten mit Aufzeigen von weiterem Forschungsbedarf, März 2025, Download 2025-03-06: https://sustainable-data-platform.org/wp-content/uploads/2025/03/2025-03-05_SEE-Entwurf-Kostenkorridor.pdf

[Strom-Report-2024] Abgerufen 2025-01-04: https://strom-report.com/netzentgelte/

[SWR 2023] swr-aktuell vom 10.08.2023: Unzureichende Infrastruktur für Energiewende, Stromnetzausbau in BW: Download 2025-04-11: https://www.swr.de/swraktuell/baden-wuerttemberg/umfangreicher-netzausbau-fuer-energiewende-100.html

[techem 2024] Techem Energy Services GmbH, TECHEM ATLAS FÜR ENERGIE, WÄRME UND WASSER 2023, erschienen 2024, abrufbar unter: https://www.techem.com/corp/de/news-und-medien/studien-und-umfragen

[UBA-2022] Umweltbundesamt, Welche Treibhausgasemissionen verursacht die Wasserstoffproduktion?, 30. November 2022, Download 2025-02-06: https://www.umweltbundesamt.de/sites/default/files/medien/479/dokumente/uba_welche_treibhausgasemissionen_verursacht_die_wasserstoffproduktion.pdf

[UBA 2023] Informationsangebot 20.12.2024: Primärenergieverbrauch, Download 2025-04-11: https://www.umweltbundesamt.de/daten/energie/primaerenergieverbrauch#definition-und-einflussfaktoren

[Umweltinstitut München 2024] Umweltinstitut München e.V., Verein zur Erforschung und Verminderung der Umweltbelastung, Achtung, Kostenfalle! Risikoinvestition Wasserstoff in der kommunalen Wärmeplanung, Februar 2024, Download 2025-03-08 unter: https://umweltinstitut.org/wp-content/uploads/2024/02/Infoblatt_Kostenfalle_Wasserstoff.pdf

[Wuppertal-Institut-2024] Perspektiven für die Erzeugung von grünem Wasserstoff in Europa und

für H2-Importe nach Deutschland. Kurzstudie des Wuppertal-Instituts für den Landesverband Erneuerbare Energien NRW e.V. (LEE NRW), August 2024, https://epub.wupperinst.org/frontdoor/deliver/index/docId/8417/file/8417_Hydrogen.pdf.

[Zeit 2024] Zeit-Reportage vom 19.04.2024, Strom-Engpass in Oranienburg: Nicht jeder darf hier mehr ans Stromnetz; Download 2025-04-11: https://www.zeit.de/wirtschaft/2024-04/strom-engpass-oranienburg-waermepumpen-e-autos-stromnetz